【导语】7月顺酐市场未能摆脱供应过剩局面所带来的利空影响,生产企业之间的高强度竞争除导致价格连创新低之外,也让全行业深陷亏损泥潭难以脱身。展望8月,成本及供需面利好支撑难觅,市场或延续弱势运行态势。

7月市场弱势下行,价格创近五年新低

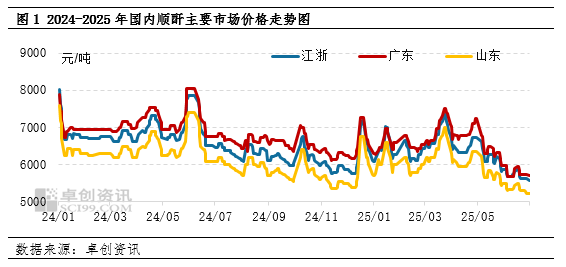

7月中国顺酐市场不改弱势运行局面,月度均价已连续四个月下跌。截至月末收盘,中国顺酐主要市场均价为5465元/吨,较上月均价下跌259元/吨,跌幅为4.52%;较去年同期均价下跌1077元/吨,跌幅为16.46%。受高温、多雨等季节性淡季因素影响,7月份产业链终端需求依旧低迷,下游不饱和树脂行业开工持续处于偏低水平,其他行业停产、减产情况也在增加,顺酐消费量受此影响小幅下降。而与此同时,顺酐供应端未能做出相应调整,装置开工变化不大,产量依旧保持在相对较高水平,这种供强需弱局面导致生产企业之间不得不持续的进行着高强度价格竞争,对市场的利空影响在月内始终存在,顺酐价格的下跌也几乎贯穿全月,至7月末各地价格均已达到近五年来最低位。

供需矛盾加剧

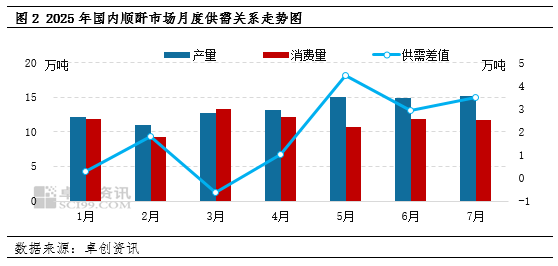

7月顺酐再度供增需降,加剧行业供需矛盾,利空价格走势。供应方面,顺酐装置检修数量不多,产量小幅增长。据卓创资讯(301299)统计,7月国内顺酐产量约15.04万吨,环比增长1.23%,同比增长18.89%,月内新增新疆克拉玛依金源化工、常州新阳科技等约17万吨/年装置检修;需求方面,受季节性淡季效应影响,消费量继续下降。7月消费量约为11.79万吨,环比下降1.04%,同比下降5.03%;主要下游方面,不饱和树脂产量约15.60万吨,环比增长0.13%,同比下降9.25%;恒力石化(600346)顺酐法BDO装置开工负荷走低,对顺酐消耗减少。月内华东、华南等地持续高温多雨天气,终端市场产销清淡,下游主要树脂企业维持低负荷生产,视订单灵活调整,对顺酐需求不温不火。

总体来看,7月中国市场顺酐产量约15.04万吨,消费量约11.79万吨,数据显示顺酐产品依旧处于供应过剩局面,这明显利空价格走势。

原料端缺乏让利,深亏格局延续

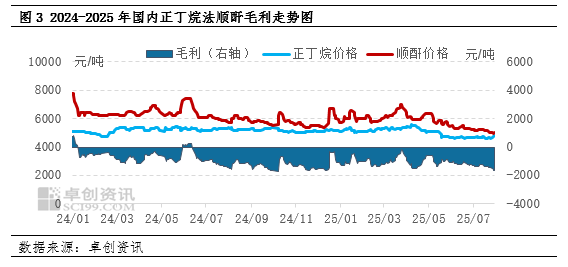

7月顺酐价格继续下跌,导致产品持续深陷亏损泥潭。虽然正丁烷市场在7月陷入供应端增量与顺酐行情的疲弱矛盾中而呈现震荡下行的走势,但由于前期受原料供应偏紧及成本支撑下价格曾小幅反弹,因此整体均价仍有小幅上涨,对下游顺酐市场暂无让利,而顺酐价格却连续下跌,加剧了本就存在的亏损压力。

据卓创资讯统计,7月山东高纯正丁烷预均价收于4688元/吨,环比上涨0.43%;顺酐山东市场液酐均价收于5140元/吨,环比下跌3.84%,正丁烷法顺酐月度毛利预估值收于-1423元/吨,环比下跌20.19%(不包含副产蒸汽价值),这显示出国内顺酐生产企业经营环境在持续恶化。

后市展望:缺乏利好支撑,价格中枢或继续下跌

预计8月市场或低位震荡运行,价格中枢或继续小幅下移。需求方面,高温、多雨等季节性淡季因素将在8月份继续压制下游行业开工,需求或难有变化;供应方面,8月中旬前后湖北金澳化工(13万吨/年)新装置预期出货,顺酐供应量潜在的增加预期也将利空市场;成本方面,受8月CP价格下跌及下游需求低迷预期影响,正丁烷市场价格或有下行空间,对顺酐成本支撑也将减弱。因此,预计8月份市场走势难有改善,中旬前价格存在小幅反弹可能,其余时间或以窄幅慢跌走势为主。

广东股票配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯